北京大学硕士;

开发公司操盘手;成都楼市实战专家;

20年重仓投资成都及房价跳涨城市50余套;

教你复制50万变5000万的房产投资实战经验

【本文约4000字,预计阅读时间4分钟】

国民经济应对疫情冲击已经交出优异的答卷,二季度增长3.2%,意味着中国经济已经彻底摆脱疫情产生的停摆,甩掉包袱,重回经济建设的正轨上。

房地产一骑红尘,1—6月份,全国房地产开发投资62780亿元,同比增长1.9%,6月投资增速高达12.9%,经济重拾活力。当然也要看到GDP的短板在于消费需求不足,上半年,社会消费品零售总额172256亿元,同比下降11.4%,低于预期,上半年的社会商品零售总额仍然是比较大的负增长。目前我国最终消费中居民消费占81%左右,过去的20年中,消费对经济增长的贡献率一直在60%左右,居民消费每增长1%,可带动GDP增长约0.5%。当下消费信心不足,疫情带来了人们的焦虑情绪凝重,消费的恢复情况是决定下半年经济恢复的主要因素。

上半年中国经济先降后升,二季度经济增长由负转正,实现漂亮的V型反转,主要指标恢复性增长。上半年GDP总值456614亿元,按可比价格计算,虽然上半年GDP增速-1.6%,这主要是Q1的拖累,二季度GDP增长3.2%,是超预期的。进出口好于预期,特别是第二季度恢复比较快,连续三个月都是正增长。分季度看:一季度同比下降6.8%,二季度增长3.2%;

▲2015年~2020年二季度国内生产总值增长走势

▲2015年~2020年二季度国内生产总值增长走势

分产业看,第一产业增加值26053亿元,同比增长0.9%(Q1下降3.2%);第二产业增加值172759亿元,下降1.9%(Q1下降9.6%);第三产业增加值257802亿元,下降1.6%(Q1下降5.2%);

从环比看,二季度国内生产总值增长11.5%;

我们用词“反转”而不是“反弹”,说明疫情带来的影响之下,整体经济已经改变了向下的大趋势,GDP由负转正。从最朴素的经济学出发,从总需求端和总供应端来分析GDP。首先要明确,GDP受到公众假期等季节性影响,所以Q1、Q2占比正常是低于Q3和Q4的,不仅是中国,全球任何一个国家,各季度的GDP都是波动较大的。

按照2019的数据来看,一季度、二季度、三季度、四季度分别占当年GDP的占比是:22.01%、24.48%、25.45%、28.06%,上半年GDP占比约为46.49%。统计数据显示:上半年,农业(种植业)增加值同比增长3.8%,增速比一季度加快0.3个百分点。(一季度,增加值同比增长3.5%)。

上半年,全国规模以上工业增加值同比下降1.3%,降幅比一季度收窄7.1个百分点;(1-6月工业生产下滑,规模以上工业增加值同比下降8.4%);实际增长率要剔除价格因素,剔除PPI的影响,1-6月PPI同比下降1.9%,那么工业实际上涨0.6%,实现由负转正的重大变化。

上半年,第三产业增加值同比下降,降幅比一季度收窄3.6个百分点;其中,二季度增长1.9%,一季度为下降5.2%。

上半年,全国服务业生产指数同比下降6.1%,降幅比一季度收窄5.6个百分点,1-6月CPI同比上涨5%,扣除价格因素,1-6月全国服务业生产指数实际同比下降11.1%。

CPI:从环比看,CPI下降0.1%。从同比看,CPI上涨2.5%,涨幅比上月扩大0.1个百分点。上半年,CPI比去年同期上涨3.8%。PPI :从环比看,PPI由上月下降0.4%转为上涨0.4%。从同比看,PPI下降3.0%,降幅比上月收窄0.7个百分点。上半年,PPI比去年同期下降1.9%。三大需求是指消费需求、投资需求和出口需求,经济学通常把它们比喻为拉动经济增长的”三驾马车"。消费、投资、出口“三驾马车”,从经济学角度看,属于需求侧的三大需求;与之对应的供给侧则聚焦生产要素的供给和有效利用.消费领域:

上半年,社会消费品零售总额172256亿元,同比下降11.4%,降幅比一季度收窄7.6个百分点。扣除价格因素(CPI同比上涨3.8%)后实际下降更大,高达15.2。

亮点:二季度下降3.9%,比一季度收窄15.1个百分点,变好的力度巨大。

投资领域:

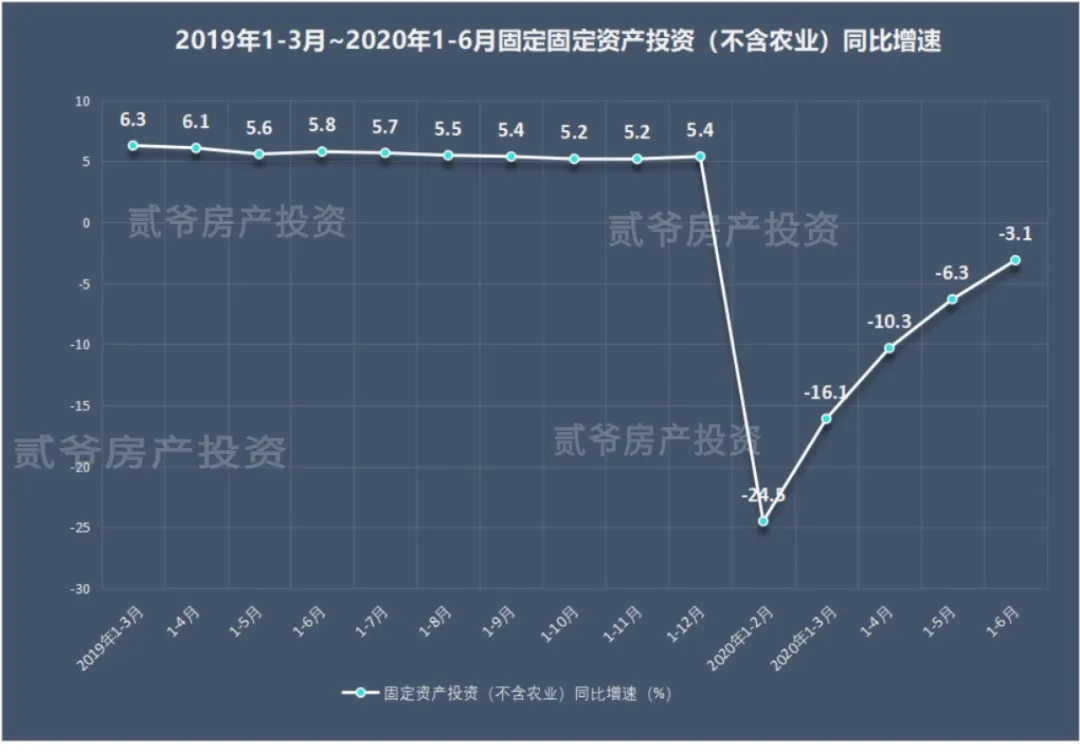

上半年,全国固定资产投资(不含农户)281603亿元,同比下降3.1%,降幅比1-5月份收窄3.2个百分点,比一季度收窄13.0个百分点。基础设施投资下降2.7%,制造业投资下降11.7%,降幅比一季度分别收窄17.0、13.5个百分点;

亮点:

房地产开发投资一枝独秀,实现增长1.9%。

6月中国制造业投资同比增长9%。

6月第三产业投资同比增长高达15%。

解读:从投资来看,上半年固定资产投资增长-3.1%。其中最大亮点依然是房地产,房地产成为“急先锋”,投资增速达到1.9%,远超预期。上半年基建投资增长-2.7%,好于制造业-11.7%,可喜的是,与房地产投资相关的项目,比如挖掘设备、工程机械等增速很快。投资方面:高技术制造业投资获得好成绩。服务业投资增速加快。下半年的固定资产投资增速将继续保持回升态势。进出口:

上半年,货物进出口总额142379亿元,同比下降3.2%,降幅比一季度收窄3.3个百分点。

从供给侧来看:第一产业实现了增长,第二产业下降更多,下降1.9%。

从所有制看:外商及港澳台投资企业和民营下降更多,高达-3.4%;私营企业同比下降更少,为下降0.1%。从产业看:制造业下降更多,制造业下降1.4%;电力热力燃气及水供应业下降较少,为-0.9%。当然其中不乏亮点:上半年,挖掘、铲土运输机械,集成电路,工业机器人,载货汽车产量同比分别增长16.7%、16.4%、10.3%、8.4%。从需求侧看:在投资领域,上半年,全国固定资产投资(不含农户)281603亿元,同比下降3.1%,降幅比1-5月份收窄3.2个百分点,比一季度收窄13.0个百分点。

2020年上半年,制造业投资下降最多,制造业投资下降11.7%(一季度为下降25.2%),大幅收窄。

亮点是:高技术制造业和高技术服务业投资分别增长5.8%和7.2%。高技术制造业中,医药制造业、计算机及办公设备制造业投资分别增长13.6%、8.2%;高技术服务业中,电子商务服务业、科技成果转化服务业投资分别增长32.0%、21.8%。社会领域投资增长5.3%,一季度为下降8.8%;其中卫生、教育投资分别增长15.2%、10.8%,一季度为分别下降0.9%、4.0%。

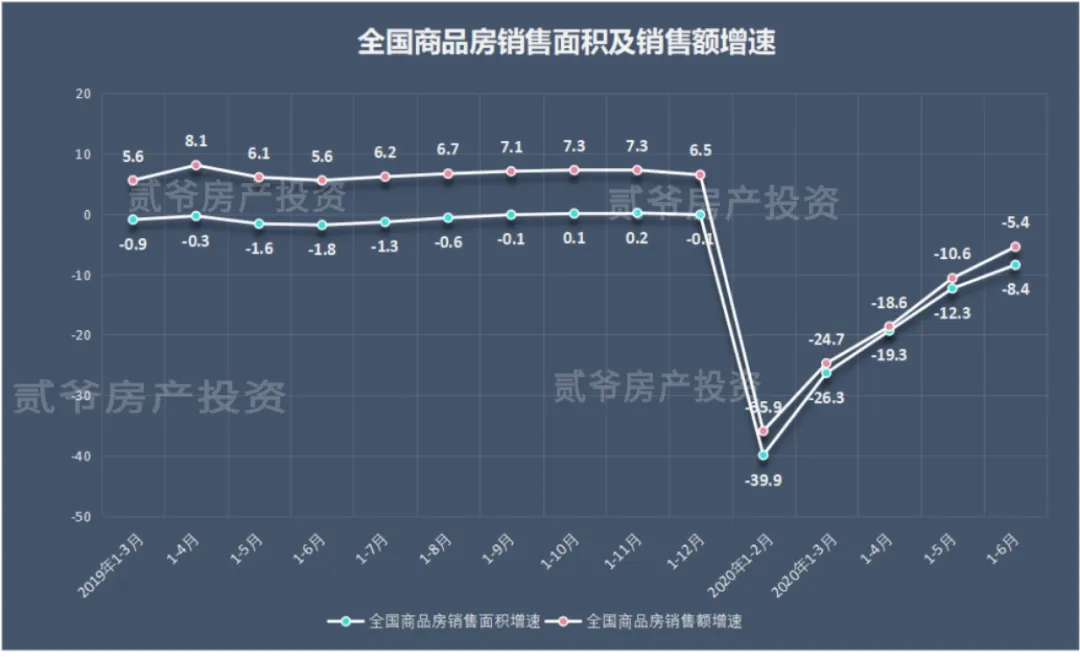

房地产开发投资增长1.9%,一季度为下降7.7%。全国商品房销售面积69404万平方米,下降8.4%;商品房销售额66895亿元,下降5.4%,降幅比一季度分别收窄17.9、19.3个百分点。

▲全国商品房销售面积及销售额增速

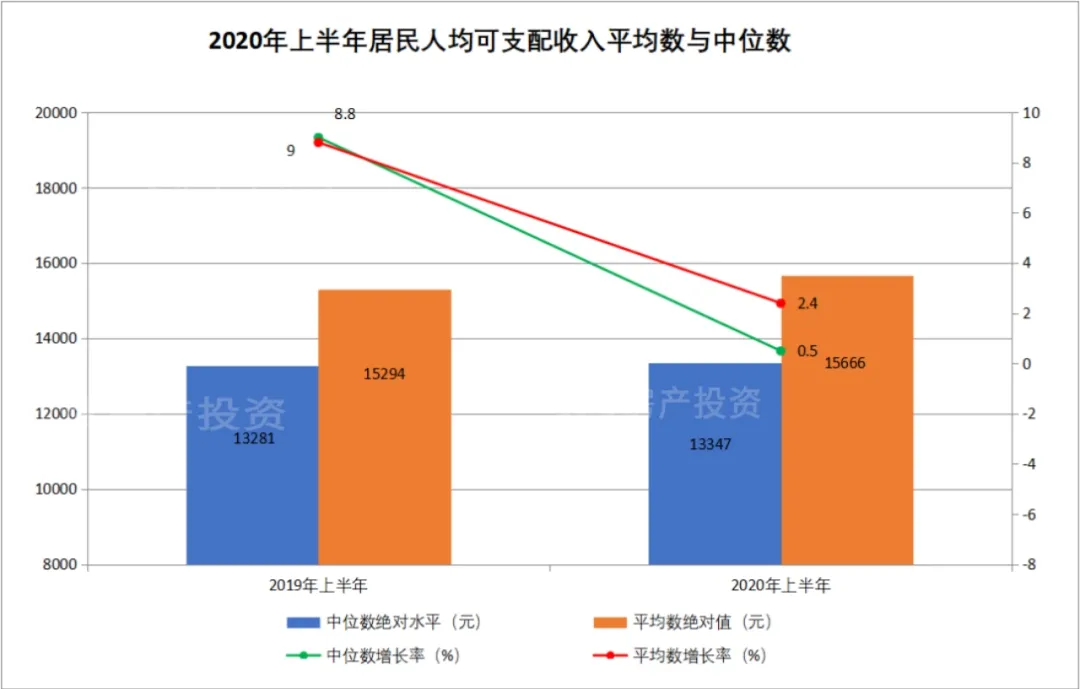

人均可支配收入:上半年,全国居民人均可支配收入15666元,比上年同期名义增长2.4%,扣除价格因素,实际下降1.3%。

▲2020年上半年居民人均可支配收入平均数与中位数1—6月份,商品零售157648亿元,同比下降8.7%;餐饮收入14609亿元,下降32.8%。网上零售“火爆”,实体店面临考验:1—6月份,全国网上零售额51501亿元,同比增长7.3%,比1—5月提高2.8个百分点。其中,实物商品网上零售额43481亿元,增长14.3%,占社会消费品零售总额的比重为25.2%;在实物商品网上零售额中,吃类和用类商品分别增长38.8%和17.3%,穿类商品下降2.9%。按零售业态分,1—6月份限额以上零售业单位中的超市零售额同比增长3.8%,百货店、专业店和专卖店分别下降23.6%、14.1%和14.4%。 ▲2020年上半年居民人均消费支出及构成

▲2020年上半年居民人均消费支出及构成

上半年,全国居民人均食品烟酒消费支出3097元,增长5.0%,占人均消费支出的比重为31.9%;人均衣着消费支出611元,下降16.4%,占人均消费支出的比重为6.3%;人均居住消费支出2464元,增长3.1%,占人均消费支出的比重为25.4%;人均生活用品及服务消费支出582元,下降6.4%,占人均消费支出的比重为6.0%;人均交通通信消费支出1238元,下降10.7%,占人均消费支出的比重为12.7%;人均教育文化娱乐消费支出664元,下降35.7%,占人均消费支出的比重为6.8%;人均医疗保健消费支出848元,下降9.9%,占人均消费支出的比重为8.7%;人均其他用品及服务消费支出215元,下降22.6%,占人均消费支出的比重为2.2%。

就业形势总体稳定:上半年,全国城镇新增就业人员564万人,完成全年目标任务的62.7%。6月份,全国城镇调查失业率为5.7%,比5月份下降0.2个百分点。

2020年下半年,必须采取更强有力的政策,推动经济V型反弹,抵消一季度的不利影响。分为三种情况:A:悲观:如果三、四季度GDP增速平均实现4%的增速,按照2019年的半年权重(上半年46.49%,下半年53.51%),下半年对2020GDP贡献2.14%的增速。抵消上半年增速的拖累,那么全年GDP增速是1.4%左右。

B:中度:如果在三、四季度与去年增速持平,平均实现6%的增速,贡献GDP增速3.2%,抵消上半年增速的拖累,那么全年GDP增速可达到2.5%左右。

C:乐观:如果三、四季度增速高达平均8%的增速,对2020GDP贡献4.3%的增速。抵消上半年的拖累,那么全年GDP增速依然可以达到3.5%左右。